CRÔNICAS PRO BOL$O | Defini meu Plano de Previdência Privada. E agora?

Na última coluna do CRÔNICAS PRO BOL$O, expliquei as diferenças dos planos de Previdência Privada: PGBL e VGBL, além de mostrar os tipos de Tributação Progressiva e Regressiva. Leia aqui. Depois que definiu esses dois pontos, é importante tomar outras decisões. Veja abaixo.

1 – Escolha a Seguradora: Bancos, corretoras, distribuidoras, assets (gestora de recursos). O mais importante é escolher uma que tenha uma plataforma ABERTA, onde você pode escolher livremente qual fundo irá gerir o teu capital. Considerando a média ponderada dos últimos 36 meses, as 5 maiores seguradoras do brasil obtiveram rentabilidade abaixo do CDI. Apenas uma delas superou o CDI nos últimos 12 meses, e nenhuma superou o CDI nos últimos 24 e 36 meses. 1/3 da indústria de previdência privada aberta está em uma dessas 5 maiores seguradoras.

OBS: CDI é uma taxa média utilizada para captação de recursos entre os bancos, em geral ela acompanha a Taxa Selic determinada e divulgada pelo Banco Central.

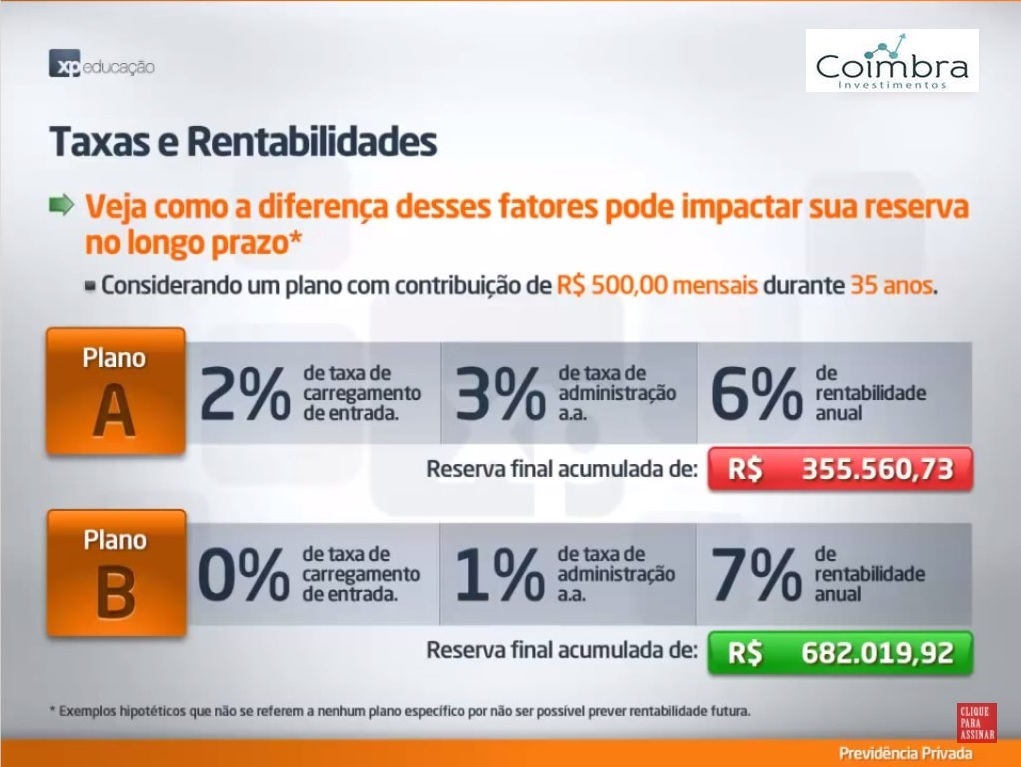

2 – Verifique as tarifas cobradas: Em geral são de entrada, saída, carregamento (aquele aporte mensal ou anual que você faz ao longo do plano) e de administração. Se você fizer uma boa escolha, poderá pagar SOMENTE a taxa de administração. A Taxa de administração deve estar alinhada com a estratégia e o potencial do fundo.

3 – Defina um fundo de acordo com o teu perfil: Conservador, Moderado ou Agressivo. Geralmente, nestes 3 perfis temos fundos tanto de Renda Fixa como Multimercado. No caso de multimercado, o máximo que o fundo pode investir em renda variável é 49%.

4 – Estratégia do Fundo: Verifique que tipo de gestão está sendo feita no fundo que você escolheu. Na ativa, o gestor sempre busca oportunidades e acompanha sempre o mercado, já na gestão passiva o gestor compra o que ele entende como melhor para aquele determinado momento e mantém o recurso neste papel.

5 – Recebimentos/Resgates: Você pode escolher entre renda vitalícia, renda temporária (renda maior que a vitalícia, mas limitada a um período X de tempo) ou pode manter o montante poupado sacando somente rentabilidade, se caso ocorrer o falecimento, o recurso passa para os beneficiários. A previdência privada não entra no inventário, não paga ITCMD (4%-6% em média) e os beneficiários recebem em até 30 dias o valor total. Vale destacar que nos casos de renda vitalícia e renda temporária, no caso de falecimento o montante fica para a seguradora.

Caso você já tenha uma previdência, pode fazer Portabilidade de uma forma muito simples como se fosse de uma operadora de celular. Tudo é feito online na XP! Não tem custo e não tem incidência de IR na portabilidade. Mas detalhe: não dá pra mudar o plano inicial escolhido (PGBL/VGBL), mas é possível buscar isenção de tarifas e maior rentabilidade de acordo com o seu perfil. Não subestime o poder dos juros compostos.

Cuide bem do seu dinheiro sempre se informando. Proteja o seu futuro e o da sua família. Conte comigo pra isso.

_

Na coluna Crônicas Pro Bol$o, você tem dicas quinzenais de como lidar da forma correta com os seus rendimentos. Caso tenha dúvidas sobre o tema, entre em contato comigo pelo e-mail: diego@coimbrainvestimentos.com.br